.gif)

%20(1).gif)

%20(3).gif)

.gif)

.gif)

.gif)

%20(3).gif)

.gif)

.gif)

Quando o software falha, de quem é a responsabilidade? O dilema do seguro para carros automatizados

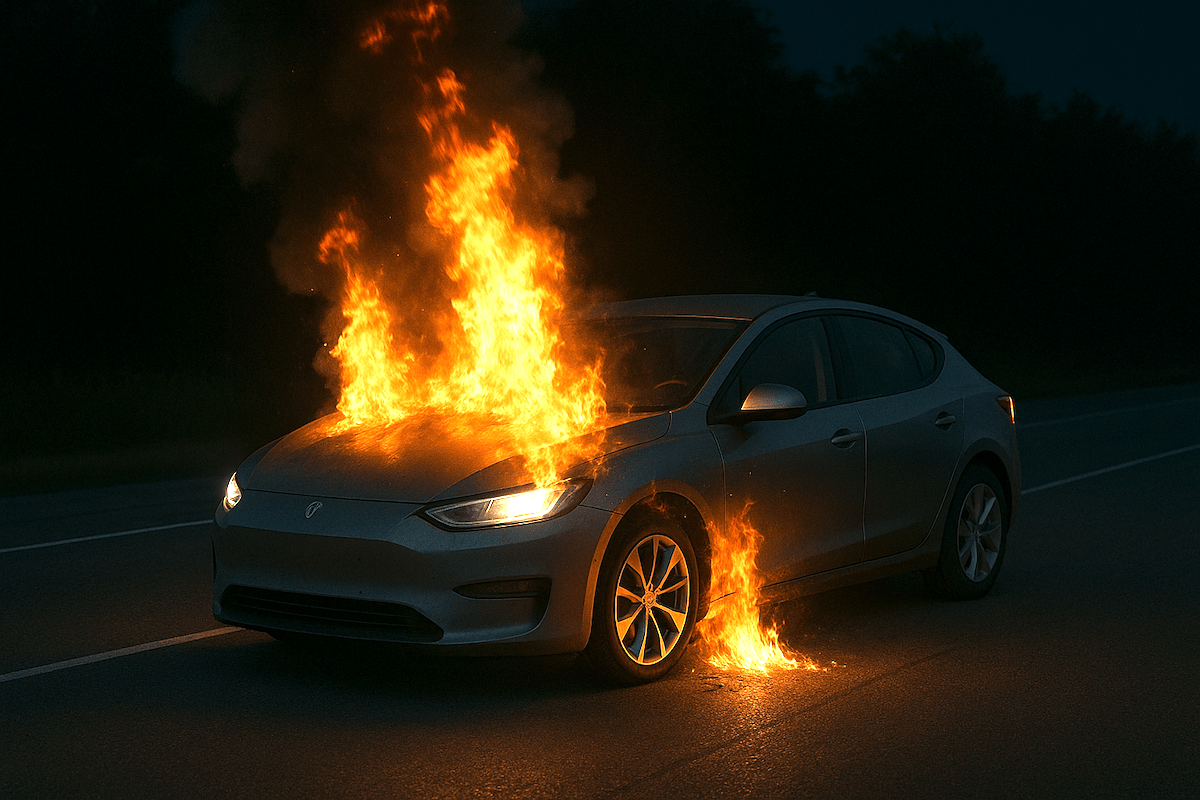

Em outubro, um motorista de 31 anos morreu queimado dentro de um carro elétrico após o veículo pegar fogo e travar automaticamente, impedindo o resgate. O acidente ocorreu em Chengdu, na província chinesa de Sichuan. Segundo as autoridades, o homem conduzia um sedã Xiaomi SU7 quando perdeu o controle e colidiu contra uma barreira central. O impacto foi seguido por uma explosão e incêndio. Apesar de testemunhas terem tentado quebrar os vidros e forçar as portas, as travas eletrônicas deixaram de funcionar após a perda de energia, bloqueando o motorista no interior. As imagens do ocorrido mostram um retrato contundente da vulnerabilidade humana diante de um sistema que falhou ao proteger quem o operava. Esse tipo de situação levanta questões em diversos âmbitos e, um deles, diz respeito ao papel do seguro nesse novo ambiente automotivo, em que falhas tecnológicas podem afetar a segurança física, além do modelo de precificação e responsabilidade que sustenta o setor.

Quando a inovação se choca com o risco

Carros elétricos são um avanço da mobilidade limpa, mas também concentram novos riscos tecnológicos. A bateria de íon-lítio, coração desses veículos, é sensível a variações térmicas e choques estruturais. Quando danificada, pode liberar calor em cadeia e provocar incêndios de difícil controle. A reparação de um carro elétrico após um acidente é cara, lenta e, muitas vezes, inviável. A substituição da bateria pode custar quase a metade do valor do veículo, elevando bastante o custo do seguro. O que era um problema técnico torna-se, portanto, um desafio econômico e securitário.

Além disso, cada camada de automação, das travas digitais aos sistemas de navegação, amplia as possibilidades de falha. O mesmo circuito que garante conforto e eficiência pode se tornar, em segundos, uma armadilha. No caso do SU7, a trava automática impediu a fuga do motorista e custou sua vida.

A responsabilidade das montadoras e o papel do seguro de recall

A questão se estende à responsabilidade das montadoras que apostam em lançamentos acelerados e atualizações constantes, enfrentando a pressão de lidar com riscos de fabricação e defeitos de software que podem causar danos severos.

O seguro de recall (ainda pouco difundido fora do ambiente corporativo) cobre custos de recolhimento, reparo e comunicação em casos de falhas sistêmicas. Ele é importante para proteger fabricantes de prejuízos financeiros e preservar sua reputação. No entanto, sua aplicação em veículos conectados exige,além de cobertura, uma cadeia de monitoramento eficiente, capaz de detectar anomalias antes que o consumidor sofra as consequências.

O carro como estrutura de dados

Alguns automóveis modernos são praticamente um software sobre rodas. Cada função depende de códigos, sensores e atualizações remotas. Isso cria uma sobreposição entre o mundo físico e o digital, em que uma falha pode nascer tanto de um defeito mecânico quanto de um bug de programação. A atribuição de responsabilidades torna-se, então, um exercício complexo. Falhou o hardware, o software ou a integração entre ambos? Para o setor de seguros, responder a essa pergunta significa repensar modelos de precificação, protocolos de sinistro e contratos que definem quem responde: a montadora, o desenvolvedor ou o usuário.

Seguros ainda em curva de aprendizado

A expansão dos elétricos obriga as seguradoras a recalibrar parâmetros tradicionais porque a ausência de histórico estatístico, o custo elevado das peças e a escassez de oficinas especializadas dificultam a construção de modelos de risco consistentes.

Apesar disso, o mercado vem criando soluções específicas para veículos de nova geração, com coberturas que incluem baterias, sistemas eletrônicos e danos causados por falhas de software. A maturidade, porém, ainda é um processo, já que cada sinistro inusitado se torna uma nova fonte de aprendizado para subscritores e atuários.

É preciso encontrar o equilíbrio entre inovação e segurança

O acidente trágico na China ilustra como as novas tecnologias podem antecipar riscos ainda não totalmente compreendidos. Falhas elétricas, travas automatizadas e baterias de alto custo mostram como ainda há uma distância desconfortável entre inovação e segurança. Por isso, é importante que, conforme os carros elétricos se popularizam, o seguro passe a identificar preventivamente novos pontos de vulnerabilidade a fim de conseguir sustentar a convivência equilibrada entre inovação e segurança.

.gif)

.gif)

.gif)

.gif)

.gif)

%20(6).gif)

Mais conteúdos

Mais sobre a categoria

Tecnologia

.png)

.png)