.gif)

.gif)

%20(1).gif)

%20(3).gif)

.gif)

%20(3).gif)

.gif)

.gif)

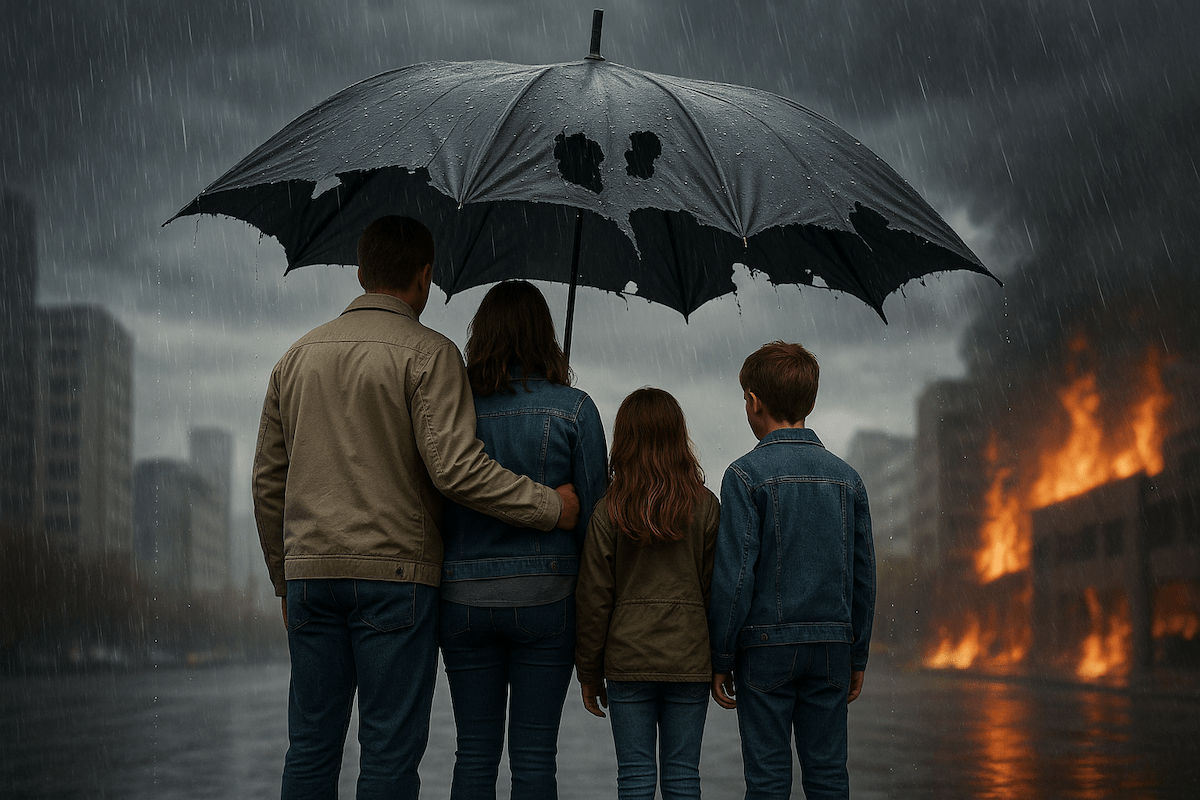

E se os seguros deixassem de existir?

A ideia de escrever sobre como seria um mundo sem seguros surgiu quando, pela primeira vez, assisti a um espetáculo circense e me perguntei se os trapezistas teriam algum tipo de proteção contra acidentes pessoais. O pensamento logo se dissolveu diante do maravilhamento da apresentação. Dias depois, em uma conversa de família, voltei ao tema: “Será que os trapezistas têm seguro? Se têm, será que eles mesmos pagam ou é o circo que assume?.— “Não faço ideia”, respondeu um deles. A partir daí, não consegui mais ignorar a questão. Fui pesquisar e descobri que alguns contam com a cobertura, outros não (já que não é obrigatório). Mas o cerne da questão ainda estava lá: e se não existisse seguro algum para eles? Se há risco, há necessidade de proteger; a inexistência da proteção parece inconcebível. A partir daí, foi impossível não alargar o pensamento para o macro e refletir sobre como seria o mundo se nenhum risco tivesse cobertura.É verdade que ainda há situações sem amparo, mas e se não houvesse proteção para nenhuma delas? Viveríamos todos à mercê das aleatoriedades do destino?

Os mutirões e a força do pertencimento

Fato é que, antes da estruturação dos seguros, a vida já havia sido atravessada pela ausência de proteção formal e a forma de lidar com perdas inesperadas se apoiava em práticas de solidariedade direta. Os mutirões, que ainda hoje se mantêm em comunidades carentes, demonstram isso. Diante de um incêndio, da doença de um vizinho ou da necessidade de reconstruir uma casa, a coletividade se mobiliza para dividir esforços. O gesto nasce do pertencimento ao grupo e da convicção de que, em algum momento, cada um pode precisar do outro. Essa rede espontânea é importantíssima e supre necessidades imediatas, mas depende da proximidade e da confiança entre pessoas, o que limita sua capacidade de enfrentar riscos em escala maior.

O seguro no tempo e no espaço

Tanto é assim que, com o tempo, essa solidariedade espontânea foi se organizando em formas mais estruturadas. Já nas civilizações antigas, comerciantes e navegadores criavam pactos rudimentares para dividir perdas em caso de acidentes ou naufrágios. Entre gregos, fenícios e romanos, regulamentos como a Lex Rhodia de Jactu buscavam dar contornos jurídicos a essa proteção. Na Idade Média, confrarias e corporações de ofício assumiram esse papel, reconhecidas até pela Igreja como práticas moralmente desejáveis de amparo coletivo. Esse fio atravessou séculos e chegou ao Brasil, onde os jesuítas introduziram a ideia de mutualidade ainda no período colonial. Em 1808, com a abertura dos portos, nasceu a primeira seguradora do país, a Companhia de Seguros Boa Fé, na Bahia, voltada ao transporte marítimo. A partir daí, sucessivas normas e instituições deram forma ao setor, até que, já no século XX, o seguro passou a se expandir para diferentes áreas da vida cotidiana.

O peso dos seguros na economia

De lá para cá, o seguro se tornou uma das engrenagens da economia. Segundo a CNseg, o setor representa 6,4% do PIB brasileiro, com R$751 bilhões arrecadados em 2024 e mais de R$504 bilhões pagos em indenizações. Esses números, passam despercebidos na vida cotidiana, pois se diluem em situações corriqueiras como um carro consertado após uma batida, uma cirurgia viabilizada, uma carga recuperada. E mesmo com toda essa importância, a dimensão social dessa proteção permanece desigual. Estima-se que cerca de 80% da população brasileira não tenha qualquer tipo de seguro, o que expõe a vulnerabilidade estrutural de milhões de pessoas. Para enfrentar esse déficit, a própria CNSeg propõe medidas de ampliação da cobertura, associando a expansão do mercado ao fortalecimento da segurança econômica e à necessidade de responder aos impactos das mudanças climáticas.

Seguro como amortecedor social

Se o seguro hoje é invisível na escala individual, quando olhado pelo prisma coletivo ele se mostra primordial, já que, além de reparar perdas, ele sustenta condições mínimas para que famílias, empresas e governos possam enfrentar o inesperado. A cada ano, bilhões de reais em indenizações e benefícios reparam perdas e mantêm em funcionamento engrenagens essenciais da vida social e econômica. Por meio do seguro uma família pode atravessar um infortúnio sem ruir financeiramente; uma empresa consegue se reerguer após um sinistro; governos têm respaldo para lidar com desastres e emergências (sendo que parte das perdas é absorvida pelas seguradoras em vez de recair integralmente sobre o orçamento público). Em todos esses casos, o seguro atua como uma espécie de amortecedor social, evitando que choques isolados se transformem em colapsos mais amplos.

Quando o seguro não chega, a reconstrução se torna mais lenta

Sabendo desse nível de importância, o questionamento sobre como seria o mundo hoje sem seguros ganha ainda mais força. E um dos caminhos de resposta passa pelo reconhecimento de que os efeitos da ausência de seguros não são hipotéticos, eles se materializam em cada desastre natural que atinge populações pouco protegidas. Em países com baixa penetração de seguros, como ocorre em parte da América Latina, da África e do Sudeste Asiático, as perdas recaem quase integralmente sobre famílias e governos. O relatório Global Catastrophe Recap: First Half of 2025, da Aon, mostrou que os desastres naturais geraram US$162 bilhões em perdas globais no semestre, dos quais apenas US$100 bilhões estavam segurados. Somente em uma das catástrofes, no terremoto de Myanmar, a distância entre perdas e cobertura foi de US$12 bilhões em prejuízos. Na América do Sul, a situação não foi diferente. O Brasil concentrou mais de US$5 bilhões em perdas no período, grande parte ligada a uma estiagem histórica e a tempestades severas, mas com baixo nível de cobertura securitária. Em todas essas circunstâncias, o que se observa é a repetição do mesmo padrão: quando o seguro não chega, a reconstrução se torna mais lenta, os custos recaem sobre quem menos pode arcar e os impactos sociais se estendem por muito além do evento em si.

Sem seguros, cada incerteza do cotidiano teria o peso de uma tragédia definitiva

Volto então à imagem inicial dos trapezistas. No espetáculo, o público prende a respiração diante do salto com um misto de frio na barriga e encantamento junto com a certeza de que está diante de um espetáculo que exigiu muita preparação para dar certo. Por que não nos sentimos assim diante dos incidentes da vida, sendo ela tão cheia de saltos no vazio? Cada qual pode ter suas respostas íntimas e individuais para considerar essa questão de forma mais profunda, mas, em geral, o motivo é por não querermos nos machucar. Até mesmo em esportes radicais, há equipamentos de proteção (e seguros contra acidentes). Por isso mesmo, o seguro é essa rede invisível que sustenta riscos segmentados específicos e toda a sociedade em sua travessia cotidiana. Retirá-la significaria, portanto, viver permanentemente à mercê do acaso, sem qualquer amparo para suavizar quedas inevitáveis. Os contratos e indenizações dão materialidade à existência do seguro, mas seria reducionista defini-lo por isso, dadas todas as consequências da sua ausência na sociedade atual. Assim, a natureza de qualquer segmento de seguro extrapola essa formalidade, sua essência é desenhada para que o indivíduo vislumbre a possibilidade de seguir em frente depois do inesperado. Por tudo isso, um mundo sem seguros seria um lugar onde cada incerteza do cotidiano (um acidente, uma doença, uma perda) teria o peso de uma tragédia definitiva.

.gif)

.gif)

.gif)

.gif)

%20(6).gif)

Mais conteúdos

Mais sobre a categoria

Inovação

.png)

.png)

.png)