%20(3).gif)

.gif)

.gif)

%20(1).gif)

.gif)

.gif)

.gif)

%20(3).gif)

A Geração Z e os Millennials fazem movimentos ousados nos seguros

o mesmo tempo, a vida parecia ser compartimentada. Trabalho era trabalho. Casa era casa. Você dirigiu seu carro ou foi para o trabalho ou negócios. Seu trabalho ficou no trabalho. Você dormiu e comeu em casa. Você pode dirigir de volta para um filme ou um restaurante no fim de semana. Com exceção dos empregos agrícolas, onde casa e fazenda eram muitas vezes a mesma coisa, a maioria de nós vivia e operava dentro desses compartimentos. As seguradoras entenderam os compartimentos e os seguraram adequadamente. Mas, o mais importante, as seguradoras e seus canais de agentes sabiam como nos pegar onde teríamos mais probabilidade de contratar um seguro. Eles eram hábeis em vender.

Conveniência e tecnologia, no entanto, continuaram rastejando na imagem. Tínhamos nossos jornais e correspondências entregues em nossas casas ou digitalmente. Tínhamos filmes no correio e agora baixamos e transmitimos. Tínhamos pizzas entregues e agora podemos ter praticamente qualquer comida de restaurante e mantimentos entregues por meio de aplicativos. Encomendamos livros online com um clique e agora podemos baixá-los para ler em tablets.

Esse fio de facilidade e uso da tecnologia nos deu um gostinho de como o desejo de conveniência pode melhorar nossas experiências de vida. Aspectos de nossos compartimentos estavam se infiltrando nos outros compartimentos. Isso tornou a venda um processo mais difícil. Todas as indústrias tiveram que repensar seus produtos e serviços do ponto de vista do cliente – seu desejo de conveniência e uso da tecnologia. Se você não conseguia fazer as pessoas irem ao seu entretenimento, você tinha que trazê-lo diretamente para suas casas. Se você não conseguia fazer com que as pessoas entrassem no seu banco, você precisava colocar seu banco em seus telefones.

E agora estamos evoluindo além da conveniência. A vida não é mais compartimentada. Ficou complicado. Os clientes desejam simplificação e uma visão holística para gerenciar suas vidas em muitas áreas diferentes. E as seguradoras precisam ficar atentas às mudanças. O que acontece quando uma grande parte da população começa a dirigir seus carros para o trabalho em vez de para o trabalho ou muitas pessoas mudar para o trabalho em casa em vez de trabalhar “no trabalho”? E se eles quiserem serviços de valor agregado para gerenciar riscos – desde suas casas e automóveis até sua saúde e muito mais? Essas são mudanças radicais que estão reescrevendo as histórias do seguro. A natureza do lar, do trabalho, dos negócios e da família estão apagando as linhas conceituais que mantinham o seguro “tradicional”.

É por isso que a Majesco cria nosso Relatório Anual de Pesquisa de Consumidores – sem dúvida nossa visão mais abrangente e perspicaz das tendências que já estão afetando as seguradoras, mesmo que elas não percebam!

Em apenas algumas semanas, você poderá baixar e ler o Relatório do Consumidor 2021, mas agora você pode sintonizar o recente webinar da Majesco, Your Insurance Customers: A Crystal Ball of Big Changes in a Small Window of Time , para ver o que está acontecendo que está afetando você e sua organização. Neste blog, também daremos uma olhada de alto nível em algumas das tendências mais impactantes. Alguns deles farão você querer avançar rapidamente em seus planos estratégicos. Outros podem fazer você repensar como sua organização se encaixa em outros ecossistemas que os clientes desejam e estão dispostos a comprar seguro. Não importa o que você encontre, você estará mais bem informado ao lidar com decisões importantes e planos futuros.

A Geração Z e a Lente Millennial

Embora o Relatório de Pesquisa de Consumidores da Majesco abranja todas as faixas etárias, as seguradoras que estão preocupadas com o futuro próximo estarão mais interessadas nas mudanças e interesses entre a Geração Z e os Millennials. Eles agora são os compradores dominantes de produtos de seguro de vida e não vida, com foco em cinco segmentos específicos: vida/saúde/acidentes, funcionários/benefícios voluntários, automóvel, mobilidade e seguro residencial/inquilino.

As jornadas de vida dos millennials e da geração Z não seguiram o caminho tradicional definido pelas gerações mais velhas, com altas porcentagens de solteiros e não casados, mas com parceiros. Eles fizeram outras mudanças significativas no estilo de vida das gerações mais velhas que resultam em diferentes necessidades de risco que exigem diferentes necessidades de seguro.

Nos próximos três anos, a geração Z e a geração do milênio planejam acelerar suas jornadas de vida por meio de mudanças rápidas, superando a geração mais velha em todos os aspectos, incluindo o dobro da taxa média de mudanças nos aspectos de casa, trabalho e mobilidade de suas vidas.

Essas mudanças estão alinhadas com uma mudança nas expectativas em relação aos tipos de produtos de seguro de que precisam, a necessidade de serviços de valor agregado e a demanda por subscrição personalizada. Isso pressionará as seguradoras para acelerar e melhorar as estratégias de IoT e dados.

As populações Millennial e Gen Z desejam uma experiência holística do cliente – onde as ofertas digitais reúnem outros produtos e serviços para ajudar o cliente a gerenciar suas vidas. Isso exige uma visão completa para os clientes de seus produtos de seguros, serviços de valor agregado e produtos não relacionados a seguros. Quando as seguradoras não podem oferecer essa visão, surge uma lacuna entre as expectativas do cliente e o que as seguradoras estão oferecendo. Essa lacuna abre as portas para que novos concorrentes atendam a essa expectativa – diretamente ou por meio de parcerias com seguradoras. Basta considerar o que empresas como Toyota, Sofi, Ford, Petco, Outdoorsy estão fazendo ao oferecer produtos de seguro por meio da incorporação ou parceria em opções de canal com várias seguradoras. A pesquisa deste ano acrescenta clareza às áreas de mercado onde as seguradoras estão perdendo oportunidades.

CUIDADO: Oportunidades à frente

Na Majesco, não usamos a palavra oportunidade de ânimo leve. Se a mudança traz oportunidade, as seguradoras estão agora encarando um oceano de oportunidades reais. Vejamos as mudanças que são mais proeminentes.

As jornadas de vida dos millennials não seguiram um caminho tradicional, em grande parte devido ao severo estresse econômico da Grande Recessão de 2007-2009, quando eles entraram no mercado de trabalho. Desde então, muitos conquistaram uma posição firme em suas jornadas de vida, com uma maioria crescente possuindo suas casas e tendo filhos. No entanto, altas porcentagens da Geração Z e Millennials são solteiras (42%) e não casadas, mas com parceiro (11%), refletindo uma mudança significativa no estilo de vida das gerações mais velhas, o que também reflete diferentes necessidades de seguro, conforme visto na Figura 1.

Figura 1: Características do estágio de vida dos clientes de seguros de hoje

Nos próximos três anos, a Geração Z e os Millennials ultrapassarão a Geração X e os Boomers nas mudanças de estilo de vida em todos os aspectos, incluindo o dobro da taxa média nas categorias Casa e Trabalho, como visto na Figura 2. Cada um desses aspectos é avaliado em detalhes na relatório ao longo da janela de 7 anos.

Figura 2: Mudanças de estágio de vida esperadas nos próximos 3 anos

Todas as áreas que impactam diretamente a necessidade e o uso de seguros são importantes para o crescimento. A única questão é se as seguradoras estão ou não preparadas para capitalizar esse crescimento. Em muitos casos, o crescimento não se dará pelos métodos tradicionais de venda ou mesmo pelos produtos tradicionais. Digital desempenha um papel ENORME em suas expectativas. E estilos de vida holísticos e o desejo de conveniência levarão as seguradoras a digitalizar e inovar seus parceiros de canal e ecossistema para colocar seus produtos no ponto de eventos da vida e importantes compras maiores.

A COVID-19 acelera as mudanças do mercado ao tornar o seguro o top-of-mind

Uma faceta conectada do potencial de crescimento e mudança do seguro é uma nova mentalidade protetora. Um fator crucial que influencia todas as gerações é o COVID-19 e as opiniões dos clientes sobre seguros. Quase metade da Geração Z e Millennials e 40% da Geração X e Boomers na pesquisa deste ano sentiram que o seguro se tornou mais importante devido à pandemia. (Veja a Figura 3.)

Figura 3: Impacto do COVID na importância do seguro

O “efeito COVID” é uma moda passageira? Possivelmente, mas improvável. Mesmo que o COVID se evapore da noite para o dia, a incerteza geral sobre novos padrões climáticos, agitação social e política e investimentos imobiliários significam que as seguradoras precisam responder rapidamente com produtos novos ou modificados, serviços de valor agregado e experiências do cliente que atendam às necessidades e expectativas dos clientes em rápida mudança . As tendências de trabalho e casa que foram aceleradas pelo COVID existem há tempo suficiente para causar uma impressão duradoura na economia e no sentimento do consumidor.

Oportunidades no mundo do trabalho em expansão

Durante 2020, 42% dos americanos trabalharam em casa, quase o dobro da taxa de 2019. Geração Z e Millennials refletiram taxas mais altas de trabalho temporário como contratados independentes e motoristas de carona em 2021, provavelmente refletindo perdas de empregos, demissões de empregos e em busca de novas opções de trabalho. (Veja a Figura 4.) Isso significa que a distribuição geográfica do “local de trabalho” é agora mais ampla do que nunca. Este segmento prevê uma continuação constante do trabalho de contratado independente, mas uma diminuição no trabalho de compartilhamento de viagens de volta aos níveis pré e inicial do COVID à medida que seu emprego e situações financeiras pessoais se estabilizam.

Figura 4: Tendências de trabalho da Gig Economy

Fiel a esta geração, a Geração Z e Millennials esperam estar em empregos diferentes (45%) e trabalhando remotamente (40%), continuando os aspectos transitórios desta geração que colocará novas demandas nos benefícios dos funcionários para serem flexíveis e portáteis. Quase 25% indicam que iniciarão um novo negócio, destacando uma oportunidade para as seguradoras desenvolverem relacionamentos diretos com os funcionários para mantê-los como clientes à medida que seu estilo de vida muda.

Essas mudanças refletem oportunidades crescentes para as seguradoras cobrirem as necessidades dos trabalhadores e empregadores em mudança. Desde benefícios sob demanda para trabalho de contratado independente até trabalho em casa – as necessidades de funcionários e empregadores estão mudando drasticamente. Opções inovadoras como o Work From Home Insurance da Nationwide, que agrupa casa/locatários, automóvel baseado no uso e seguro contra roubo de identidade é um exemplo na vanguarda dessa mudança.

Figura 5: Mudanças esperadas no trabalho nos próximos 3 anos

Oportunidades na Esfera Financeira

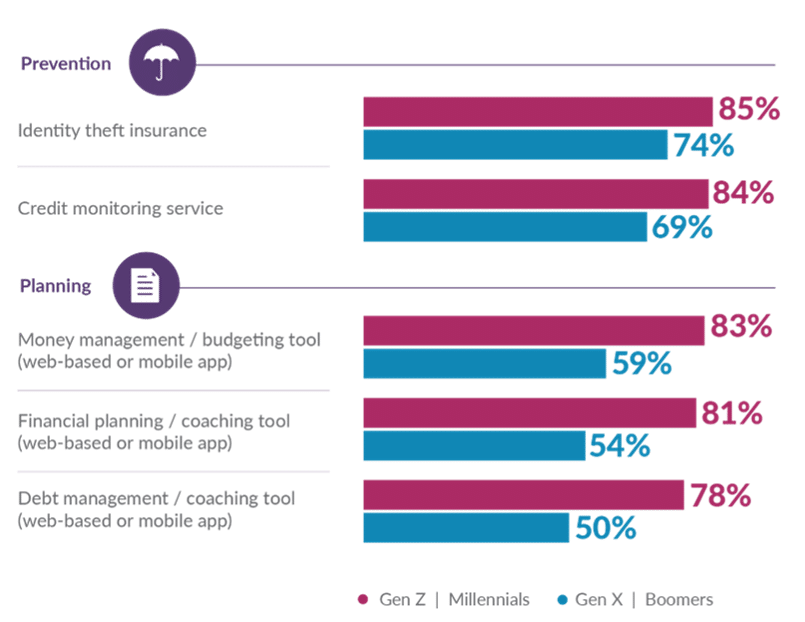

A Geração Z e os Millennials têm seguido consistentemente a geração mais velha no setor bancário e investindo em uma média de 10% a 15%. Isso oferece uma excelente oportunidade para engajá-los agora para abordar uma abordagem mais ampla de bem-estar financeiro, desenvolvendo um ecossistema de parceiros que reúna outras ofertas financeiras e serviços de valor agregado. As seguradoras podem aproveitar os altos níveis de interesse da Geração Z e Millennials para planejamento (gestão de dinheiro, planejamento financeiro, gestão de dívidas) e serviços de prevenção e recuperação de perdas financeiras (seguro contra roubo de identidade, monitoramento de crédito) como primeiras áreas de foco para parcerias ( Figura 6).

Embora a Geração X e os Boomers não sintam a mesma necessidade de ferramentas ou serviços de planejamento, eles ainda estão interessados em serviços de prevenção e recuperação de perdas financeiras para proteger seus ativos financeiros à medida que entram ou se aposentam.

Figura 6: Interesse em serviços de valor agregado de bem-estar financeiro

Colocação de produtos: uma oportunidade para o desenvolvimento de ecossistemas e parcerias

Para cada oportunidade, no entanto, as seguradoras precisarão determinar o melhor caminho para o mercado. A pesquisa da Majesco sobre tendências de compras digitais destaca a necessidade de não apenas estar online, mas de pensar de forma inovadora em posicionamento online com parcerias em áreas onde as pessoas já estão comprando.

O ano passado acelerou o uso de opções digitais e online em todos os setores. O nível de impacto é substancial, com 66% da Geração Z e Millennials e 54% da Geração X e Boomers mudando suas visões sobre a importância dos recursos digitais e online devido ao COVID, conforme visto na Figura 7. A pesquisa da McKinsey descobriu que as compras online aumentaram 30 % desde o início do COVID e se mantiveram nesse nível.

Figura 7: O impacto do COVID na importância dos recursos digitais

E as expectativas continuam a aumentar para digital e online. Ambos os grupos geracionais esperam fazer mais compras e compras on-line, superando as compras na loja ou pessoalmente em 10%. Mais uma vez, o posicionamento é melhor onde a vida acontece. A Carvana, por exemplo, oferece seguro de folga e proteção mecânica 'no ponto de venda' para qualquer carro em seu estoque. As seguradoras estão preparadas com as tecnologias e conectividade digital que as ajudarão a preencher as crescentes lacunas na colocação online?

Mineração do mercado

Assim como o Bitcoin era uma indústria a ser “explorada”, as tendências de consumo e negócios também são repletas de valor para quem lê a pesquisa. A viabilidade da indústria de seguros está vitalmente ligada às tendências demográficas, tendências de mercado, expectativas dos clientes e adoção de novas tecnologias. Se perdermos contato com nossos clientes, atuais e futuros, perdemos negócios.

.gif)

.gif)

.gif)

%20(6).gif)

.gif)

Mais conteúdos

Mais sobre a categoria

Mundo

.png)

.png)

.png)