.gif)

%20(1).gif)

.gif)

%20(3).gif)

%20(3).gif)

.gif)

.gif)

.gif)

3 tendências transformadoras no seguro de automóveis

mbora as restrições de abrigo no local do ano passado tenham mudado as preferências do consumidor e acelerado o tratamento de sinistros virtuais, também afetaram os quilômetros percorridos, a frequência de acidentes e os prêmios dos segurados. Agora, depois de quase dois anos, a economia está se recuperando lentamente, mesmo apesar da variante Delta. No entanto, a influência do COVID-19 nos padrões de deslocamento diário, na redistribuição da população e no preço atual das matérias-primas promete ter um impacto duradouro nas reivindicações automotivas e no reparo adequado e seguro dos veículos.

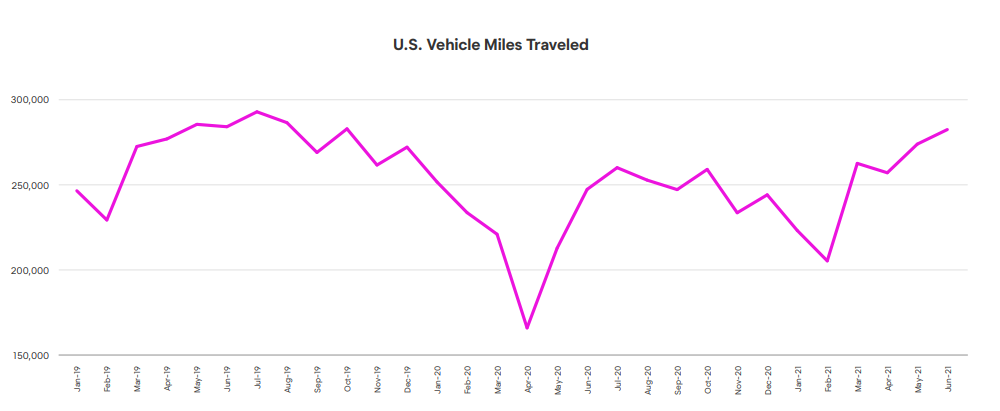

Aumento do VMT e dos preços dos combustíveis

Um relatório recente do Departamento de Transporte dos EUA mostrou que as milhas percorridas por veículos (VMT) aumentaram 29% em maio de 2021 em comparação com maio de 2020 e diminuíram apenas 4,1% em relação a maio de 2019 (Figura 1).

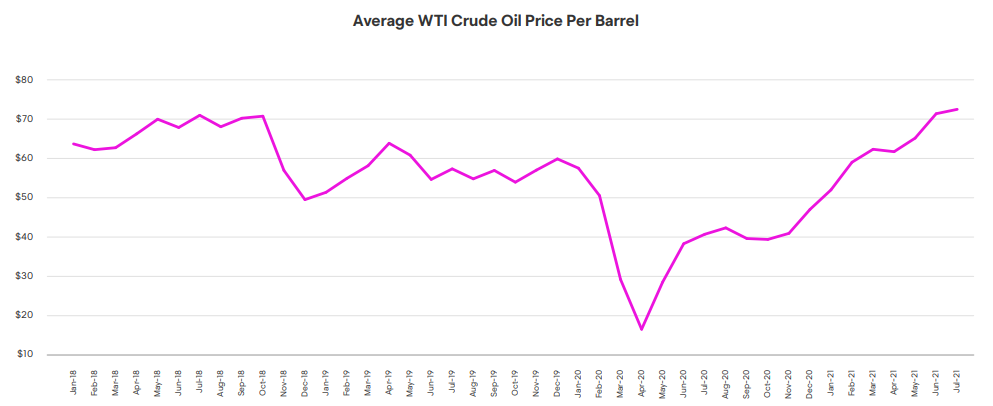

Esse crescimento da VMT ocorreu apesar do custo do petróleo, que saltou 36% em menos de um ano e atingiu um nível não visto desde o verão de 2018, conforme relatado pela US Energy Information Administration (Figura 2). Com o aumento da VMT, vem um aumento no volume de sinistros. Na verdade, já estamos vendo um retorno aos níveis próximos à pré-pandemia. Por exemplo, houve um salto de 24% no número total de sinistros reparáveis em junho de 2021 em comparação com junho de 2020 e apenas uma queda de 2,3% em comparação com junho de 2019, de acordo com dados da Mitchell. Com a retomada de algumas viagens de negócios e mais empresas preparando os funcionários para um eventual retorno ao trabalho de escritório, o volume de sinistros provavelmente crescerá, podendo até mesmo ultrapassar os níveis pré-pandemia no final deste ano.

O impacto da inflação

Os sinistros custam mais hoje do que há um ano, com a gravidade média reparável aumentando em pouco mais de 3% em 2021 até a data atual, em comparação com o mesmo período em 2020, com base nos dados de estimativa de Mitchell. Embora algumas das despesas possam ser atribuídas a avanços na tecnologia automotiva e complexidade, a inflação também pode ser a culpada - levando a preços mais altos das peças como resultado de gastos do governo , desequilíbrios da cadeia de abastecimento, um aumento no custo das matérias-primas e outros fatores.

Isso é evidente nos dados do Índice de Preços ao Consumidor (IPC) fornecidos pelo US Bureau of Labor Statistics . Em junho de 2021, houve alta de 0,9% em relação ao mês anterior e de 5,4% em relação a junho de 2020.

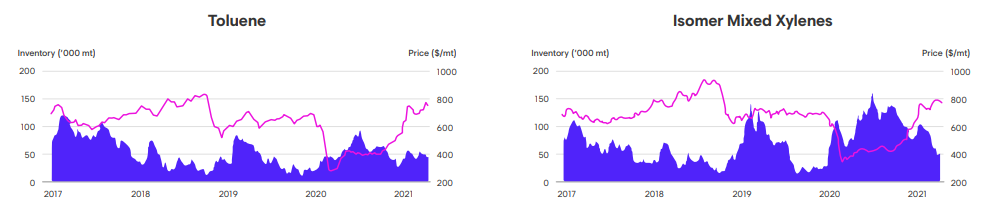

Além disso, o aumento dos preços do petróleo afeta muitos componentes do processo de reparo automotivo, especialmente tintas e materiais à base de solvente, bem como peças de reposição. Uma análise da S&P Global Platts mostra um aumento de quase 15% no preço de mercado do tolueno e xileno misto de isômero, que são os principais ingredientes na fabricação de vernizes automotivos (Figura 3). O petróleo também é um componente crítico da fabricação de aço. O aumento considerável nos preços do petróleo resultou em um aumento nos custos do aço - da ordem de 46% em julho de 2021 em comparação com julho de 2019 .

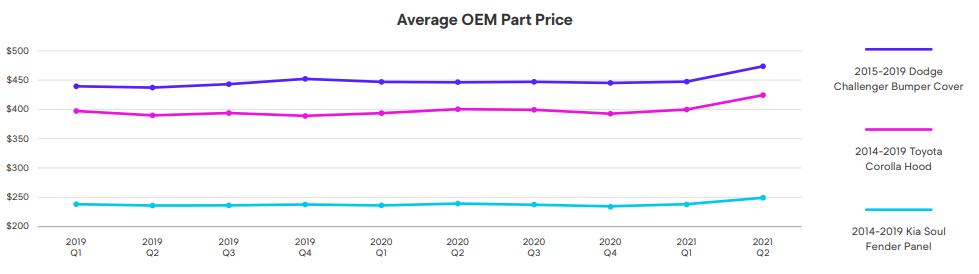

Não é de surpreender que, quando o preço das matérias-primas aumenta, o mesmo ocorre com o custo dos produtos feitos a partir dessas matérias (embora não imediatamente). A inflação de peças agora está afetando o mercado automotivo, especialmente as peças que dependem do petróleo, como as feitas de chapa de aço e coberturas de pára-choques de plástico poliolefínico. Uma revisão dos preços médios das peças OEM nas estimativas da Mitchell demonstra uma tendência consistente de aumento de preços para várias das peças mais comumente substituídas ao longo de 2021. Por exemplo, o preço do capô Toyota Corolla 2014-2019 saltou 6,9%, a tampa do pára-choque dianteiro Dodge Challenger 2015-2019 em 7 % e o Kia Soul 2014-2019 deixaram o para-choque em 8,5% entre julho de 2019 e julho de 2021 (Figura 4). Antes de 2021, os preços das três peças eram relativamente estáveis, de acordo com dados da Mitchell. Se os preços das commodities continuarem a subir ou mesmo permanecer elevados, podemos experimentar um aumento adicional nos preços durante o restante do ano e em 2022.

Mudanças populacionais e seus efeitos

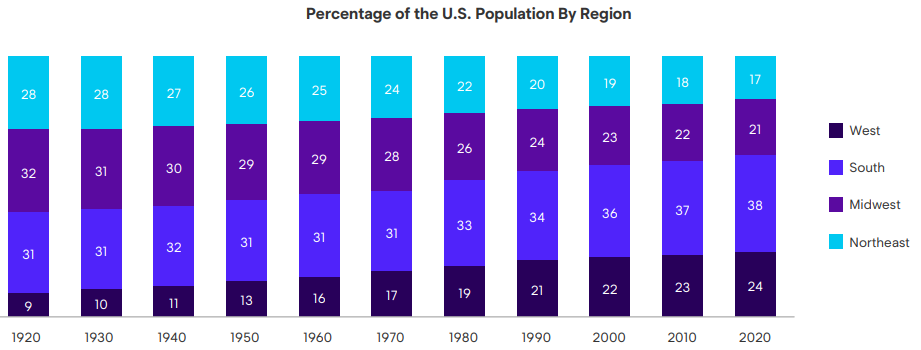

Por fim, estamos experimentando uma redistribuição das populações nos Estados Unidos à medida que o trabalho remoto se torna mais comum. Este “êxodo urbano” está levando algumas pessoas a se mudarem para áreas suburbanas que podem suportar um modelo de trabalho híbrido a partir de um código postal acessível. De acordo com dados recentes do censo dos EUA , estados que antes eram de alta demanda por empregos, como Illinois, Califórnia e Nova York, viram sua população declinar após a pandemia, enquanto estados menos populosos e amigáveis aos impostos - incluindo Texas, Flórida e Tennessee - experimentaram população sem precedentes crescimento. No geral, o Oeste e o Sul estão testemunhando o maior fluxo de residentes. Ao mesmo tempo, o Nordeste e o Centro-Oeste continuam encolhendo como porcentagem da população geral (Figura 5).

Essa mudança nos centros populacionais é significativa à medida que as seguradoras e os reparadores desenvolvem estratégias para atender às necessidades dos clientes. Certos mercados podem agora ser muito mais atraentes para a abertura de uma instalação de reparo de colisões do que antes. Além disso, populações mais dispersas podem exigir que as operadoras confiem ainda mais nos processos virtuais de tratamento de sinistros , especialmente se a cobertura da equipe ou da loja for escassa em várias regiões do país. Por anos, a indústria se concentrou em mudar a tecnologia e a complexidade dos veículos e o impacto para seguradoras de automóveis e reparadores de colisões. Embora esse tópico continue sendo uma preocupação principal, o clima econômico de hoje talvez seja igualmente angustiante. Níveis anormais de inflação, um retorno esperado à normalidade no setor de transporte e uma redistribuição da população significam que a indústria do futuro (próximo) será muito diferente do que muitos de nós previmos anteriormente.

.gif)

%20(6).gif)

.gif)

.gif)

.gif)

Mais conteúdos

Mais sobre a categoria

Mundo

.png)

.png)

.png)