.gif)

.gif)

.gif)

%20(1).gif)

%20(3).gif)

.gif)

%20(3).gif)

.gif)

.gif)

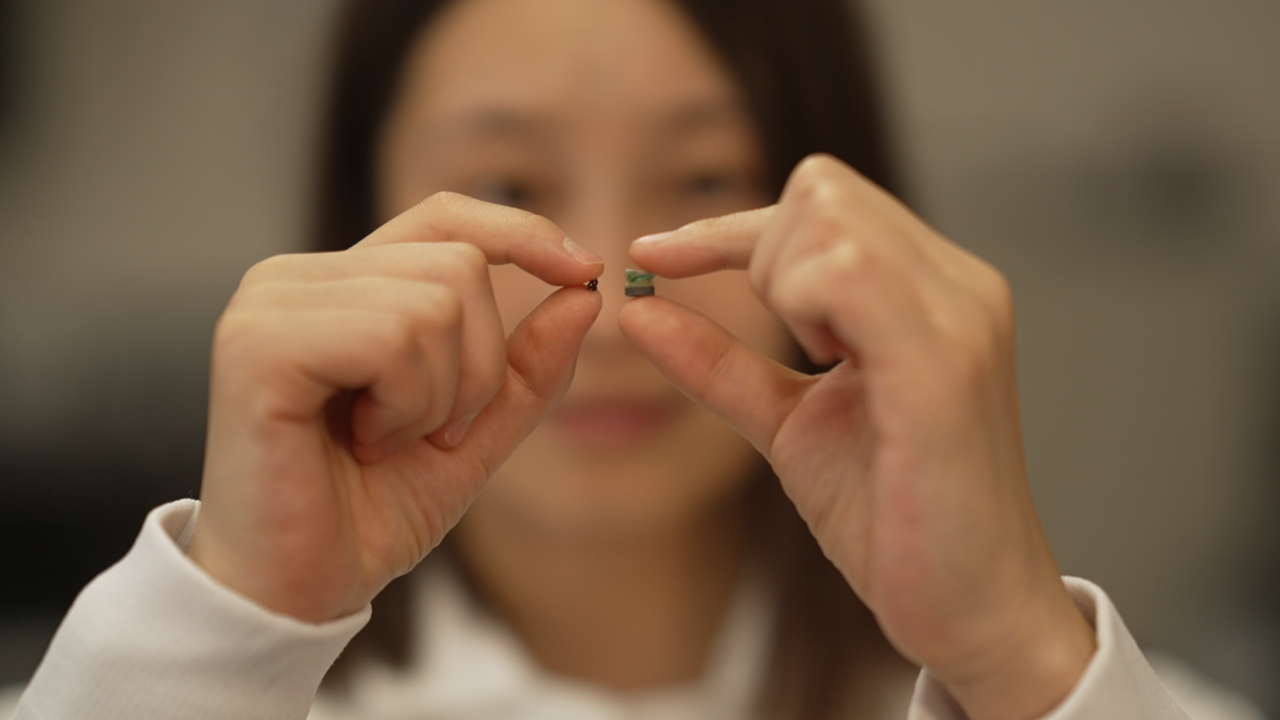

Robôs nas artérias: prevenção do AVC pode redesenhar custos em saúde e seguros

Pesquisadores da Universidade de Stanford estão testando robôs do tamanho de um grão de arroz capazes de entrar nas artérias e remover obstruções antes que um AVC isquêmico aconteça. Controlados por campos magnéticos, esses mili-bots rompem redes de fibrina e liberam o fluxo sanguíneo. No mesmo ambiente acadêmico, outro projeto apostou na criação do Droide Gitamini, um robô de companhia que estimula caminhadas e hábitos saudáveis para reduzir fatores de risco cardiovascular. A proposta é intervir antes que o evento crítico ocorra, por meio de uma estratégia complementar à atuação dos robôs intravasculares.

Prevenção muda a conta da saúde

A prevenção de um AVC é muito custosa para sistemas de saúde, famílias e empresas. Internações prolongadas, reabilitação, afastamentos do trabalho e invalidez permanente compõem uma cadeia de despesas que ultrapassa o ambiente hospitalar. Por isso, quando uma tecnologia promete agir antes da emergência, ela mexe com essa engrenagem inteira.

Para o seguro saúde, isso significa rever projeções. Se procedimentos preventivos se tornarem seguros, escaláveis e aprovados pelos reguladores, a tendência é reduzir internações de alta complexidade e tratamentos longos. A discussão encontra materialidade a partir do momento que um único AVC grave é capaz de gerar despesas hospitalares e terapêuticas elevadas. Como desdobramento direto, qualquer ferramenta que diminua a probabilidade desse desfecho altera o cálculo de risco das operadoras.

Impacto no seguro de vida

No seguro de vida, o raciocínio segue a mesma linha. O AVC está entre as principais causas de morte e invalidez, o que o coloca no centro das projeções de longo prazo do seguro de vida. Acontece que mudanças consistentes na medicina preventiva influenciam expectativas de sinistro ao longo do tempo. Atuários trabalham com probabilidade e frequência; então, se a tecnologia modifica esses parâmetros, ainda que gradualmente, a modelagem acompanha.

Responsabilidade médica e risco tecnológico

Um novo vetor de análise aparece quando a inovação é implantada no corpo, trazendo implicações que extrapolam o procedimento médico. Um dispositivo implantável envolve fabricante, equipe médica e instituição de saúde. Falhas técnicas, erros de procedimento ou desempenho inferior ao prometido podem gerar litígios. Isso mobiliza seguros de responsabilidade civil médica e de produtos, comuns no setor médico. Quanto mais sofisticada a tecnologia, maior a necessidade de cobertura adequada para riscos associados.

Tecnologia como ferramenta de mitigação

Ainda há que se considerar o robô que incentiva caminhadas para adicionar outra camada ao debate. Empresas e seguradoras já investem em programas de promoção de saúde para reduzir afastamentos e sinistralidade. Se levar em conta que esse robô é um equipamento que acompanha o usuário, alerta sobre riscos no trajeto e estimula atividade física, ele vai colaborar efetivamente para a melhoria da gestão de risco comportamental e, consequentemente, para a diminuição dos sinistros relacionados a doenças.

Incorporação tecnológica e cobertura

Há ainda um ponto prático que costuma anteceder qualquer impacto atuarial: a regulação. Dispositivos implantáveis passam por avaliação técnica, aprovação de agências sanitárias e definição de protocolos clínicos antes de se tornarem procedimento corrente. Só então entram na discussão sobre reembolso e cobertura. Planos de saúde trabalham com diretrizes médicas reconhecidas; quando uma tecnologia preventiva é validada e incorporada, ela passa a integrar a estrutura contratual. Esse percurso (da pesquisa à cobertura) define quem terá acesso, em que condições e com qual impacto financeiro para as operadoras.

Estratificação de risco e gestão ativa

No funcionamento real, tecnologias desse tipo tendem a ser direcionadas a grupos com maior probabilidade de evento cardiovascular. Isso abre espaço para programas de acompanhamento estruturado, com monitoramento periódico, incentivo à adesão e protocolos preventivos específicos. Seguradoras já adotam esse modelo em doenças crônicas, ajustando acompanhamento e precificação conforme o perfil de risco. Se um recurso como o mili-bot se firmar, ele pode integrar esse ecossistema de gestão ativa como ferramenta adicional na redução da frequência de eventos graves.

Tecnologia médica e a equação do risco

As duas frentes de pesquisa partem de um objetivo comum que é reduzir a ocorrência e a gravidade de um evento de alto impacto sanitário e financeiro.Para os seguros, a convergência dessas iniciativas amplia o repertório preventivo com base em tecnologia de alta precisão e acompanhamento contínuo. Caso comprovem eficácia, segurança e viabilidade econômica, essas soluções tendem a integrar protocolos clínicos e contratos de cobertura. A consequência poderá ser mensurada em menor frequência de eventos graves, ajustes graduais nas projeções atuariais e redistribuição dos custos ao longo da cadeia assistencial e securitária.

.gif)

%20(6).gif)

.gif)

.gif)

.gif)

.gif)

Mais conteúdos

Mais sobre a categoria

Tecnologia

.png)

.png)