%20(3).gif)

.gif)

.gif)

.gif)

%20(1).gif)

.gif)

.gif)

%20(3).gif)

.gif)

Insurtechs ainda sem sinais de disrupção

arren Buffett recentemente parafraseou os pensamentos de uma insurtech sem nome: “'Não somos uma companhia de seguros. Somos uma empresa de tecnologia.'" Ele acrescentou: "Bem, eles são uma companhia de seguros... Cerca de uma dúzia de pessoas arrecadaram muito dinheiro. Eles simplesmente não prestam atenção ao fato de que [eles] vendem seguros…. No final, eles fizeram o seguro e perderam muito dinheiro”.

Vamos ver se ele está certo. Vamos dar uma olhada nas finanças do primeiro trimestre dessas insurtechs para ver como elas estão indo.

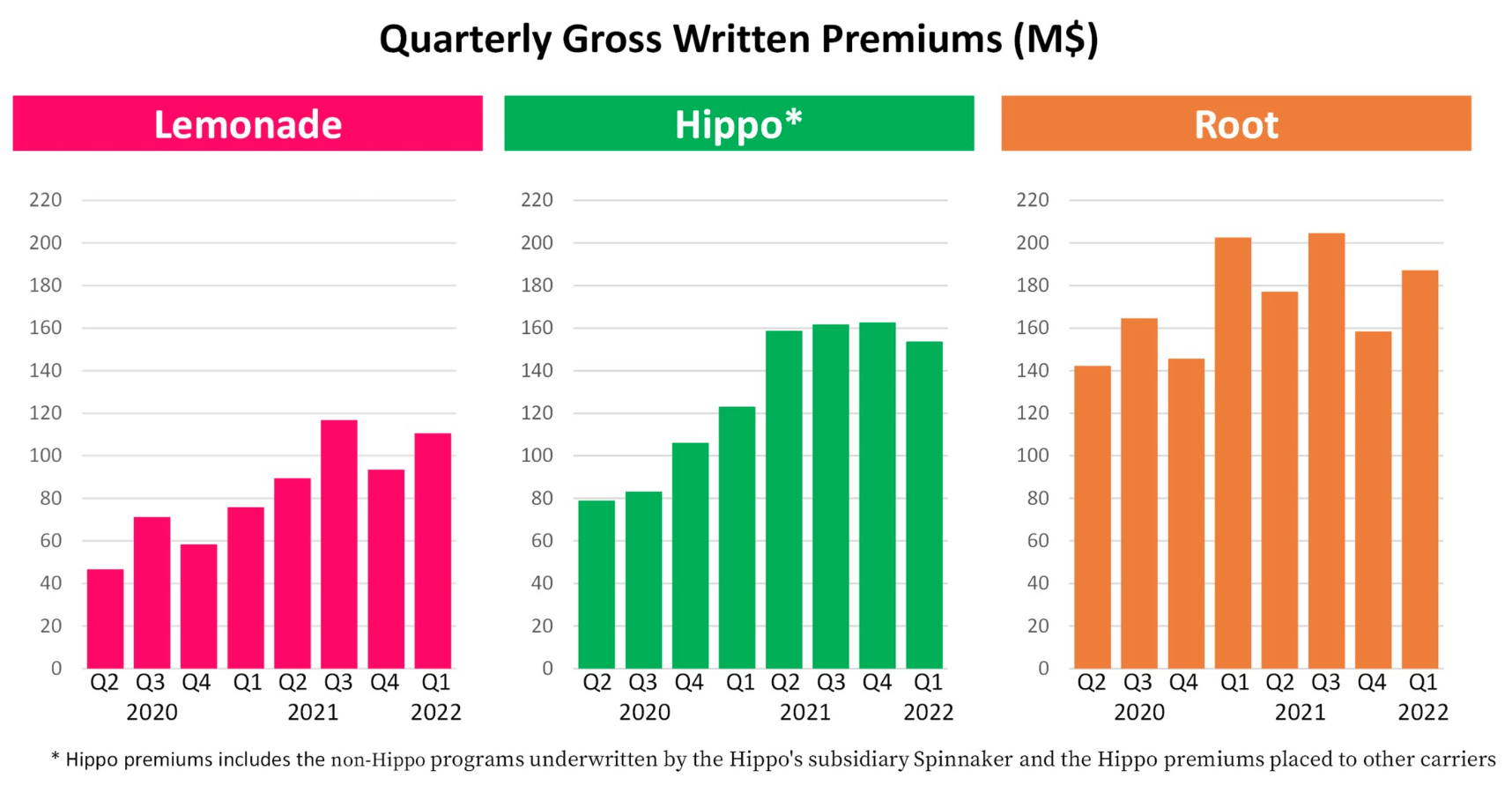

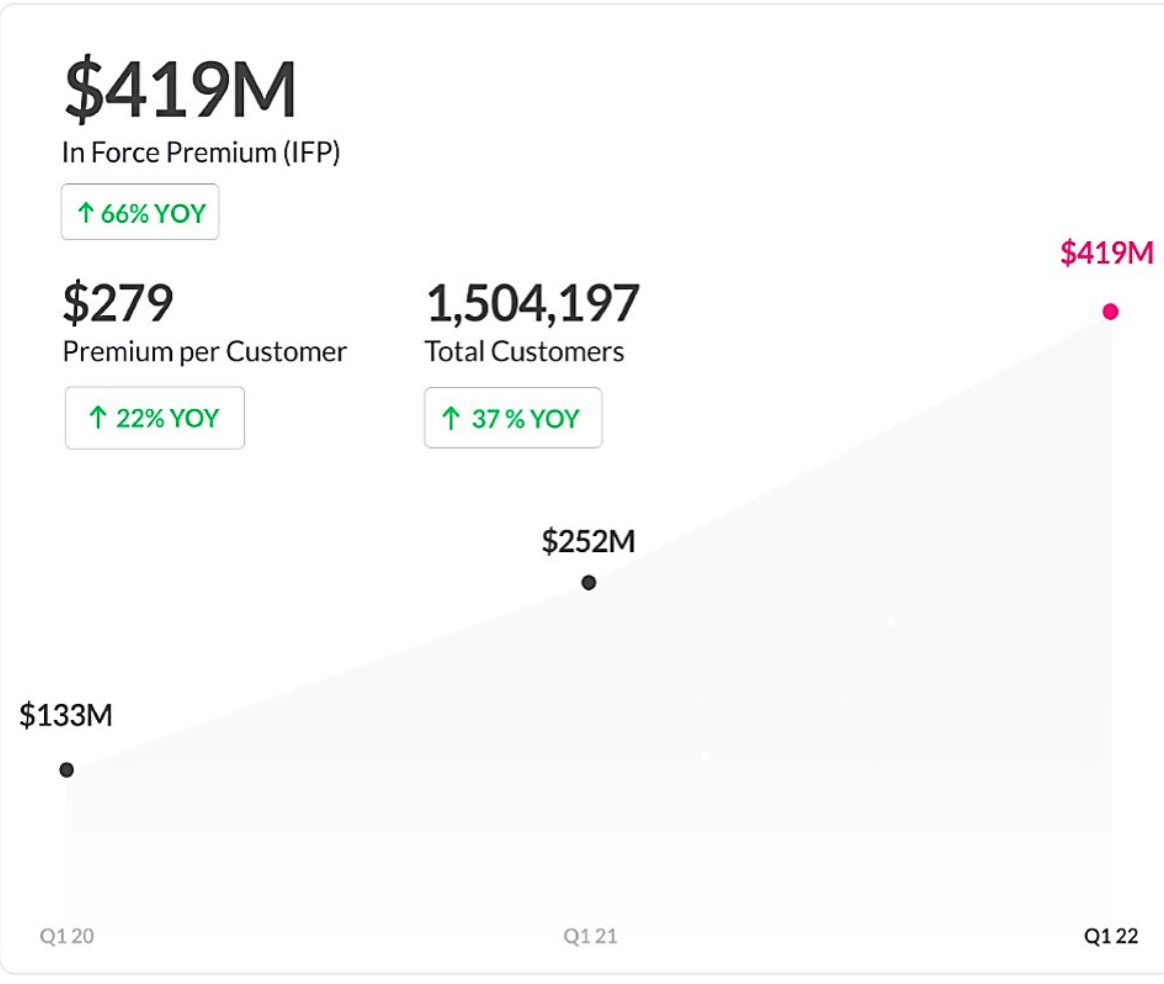

Lemonade

- Sinistralidade: sinistralidade bruta de 90% no primeiro trimestre de 2022 (em linha com a sinistralidade de 90% que levou a um COR de 167% para 2021)

- Dinheiro queimado: US$ 59 milhões no primeiro trimestre de 2222

- Juros a descoberto: 34% do float (dados do MarketBeat em 15 de maio)

- Valor de mercado: US$ 1,42 bilhão em 27 de maio (-46% no acumulado do ano)

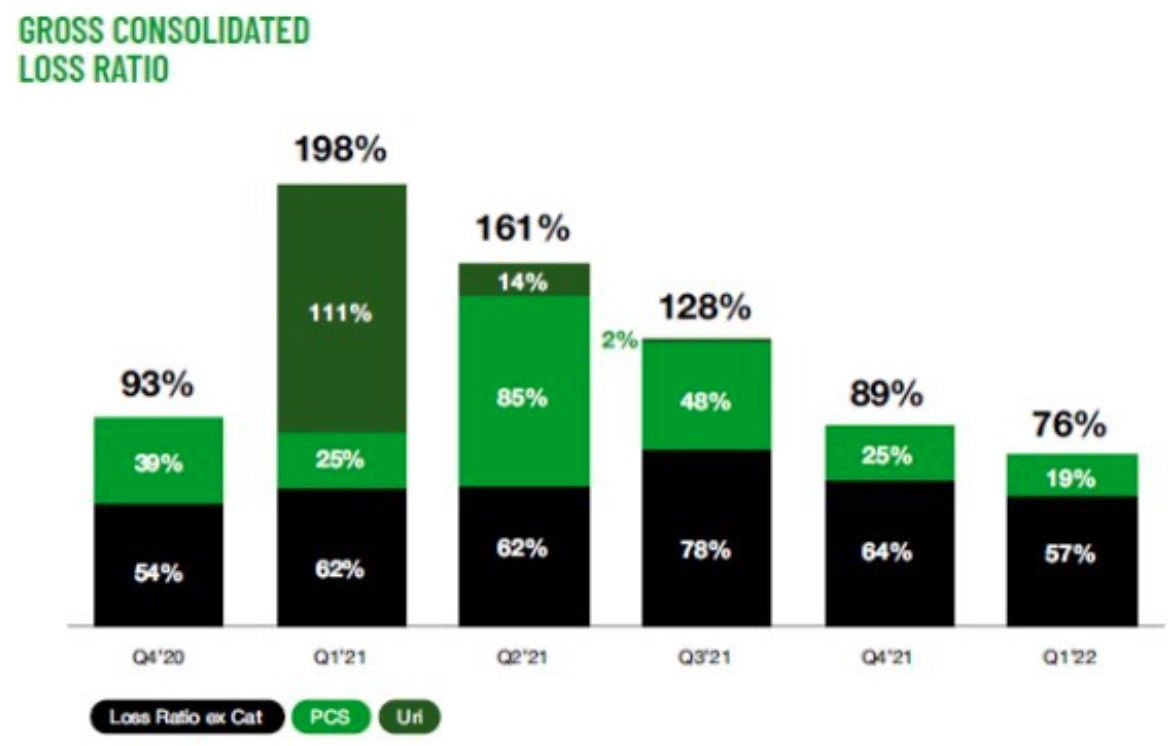

Hippo

- Índice de sinistralidade: 76% de sinistralidade bruta no primeiro trimestre de 2022 (melhorou significativamente em relação à sinistralidade de 138%, o que levou a 178% COR para 2021)

- Dinheiro queimado: cerca de US$ 59 milhões no primeiro trimestre de 2222

- Juros a descoberto: 1,6% do float (dados do MarketBeat em 15 de maio)

- Valor de mercado: US$ 800 milhões em 27 de maio (-50% no acumulado do ano)

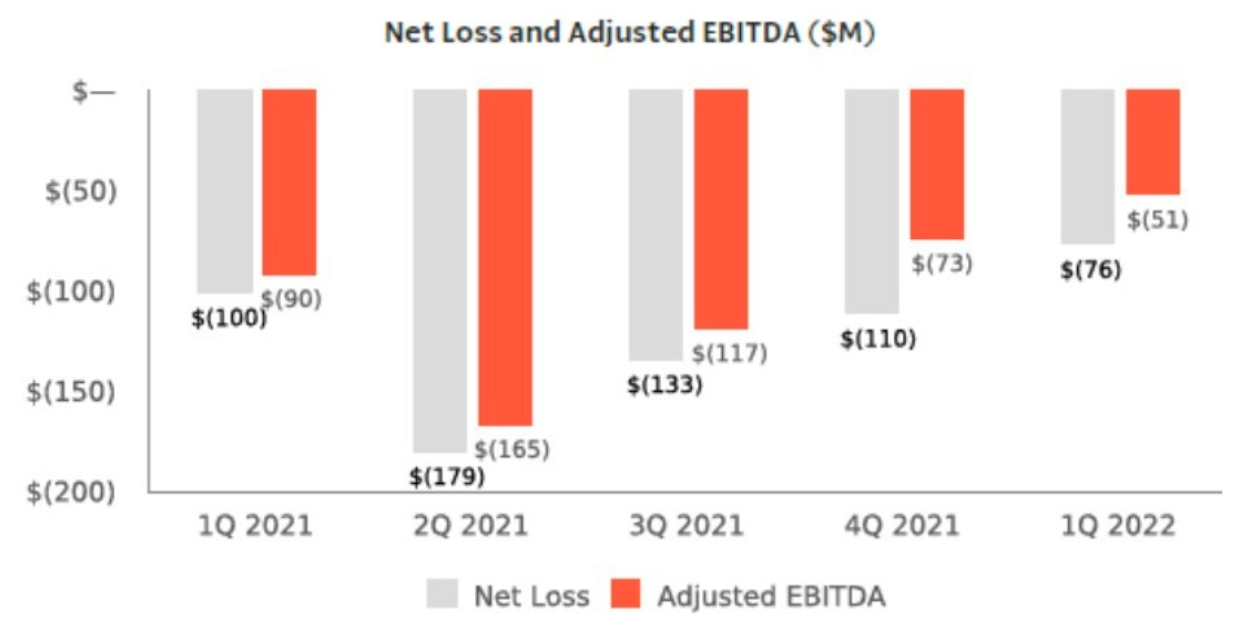

Root

- Índice de sinistralidade: sinistralidade bruta de 93% no primeiro trimestre de 2022 (ligeiramente melhorada em relação à sinistralidade de 97%, que levou a um COR de 157% em 2021)

- Dinheiro queimado: cerca de US$ 57 milhões no primeiro trimestre de 2222

- Juros a descoberto: 4,8% das ações (dados do MarketBeat em 15 de maio)

- Valor de mercado: US$ 360 milhões em 27 de maio (-57% no acumulado do ano)

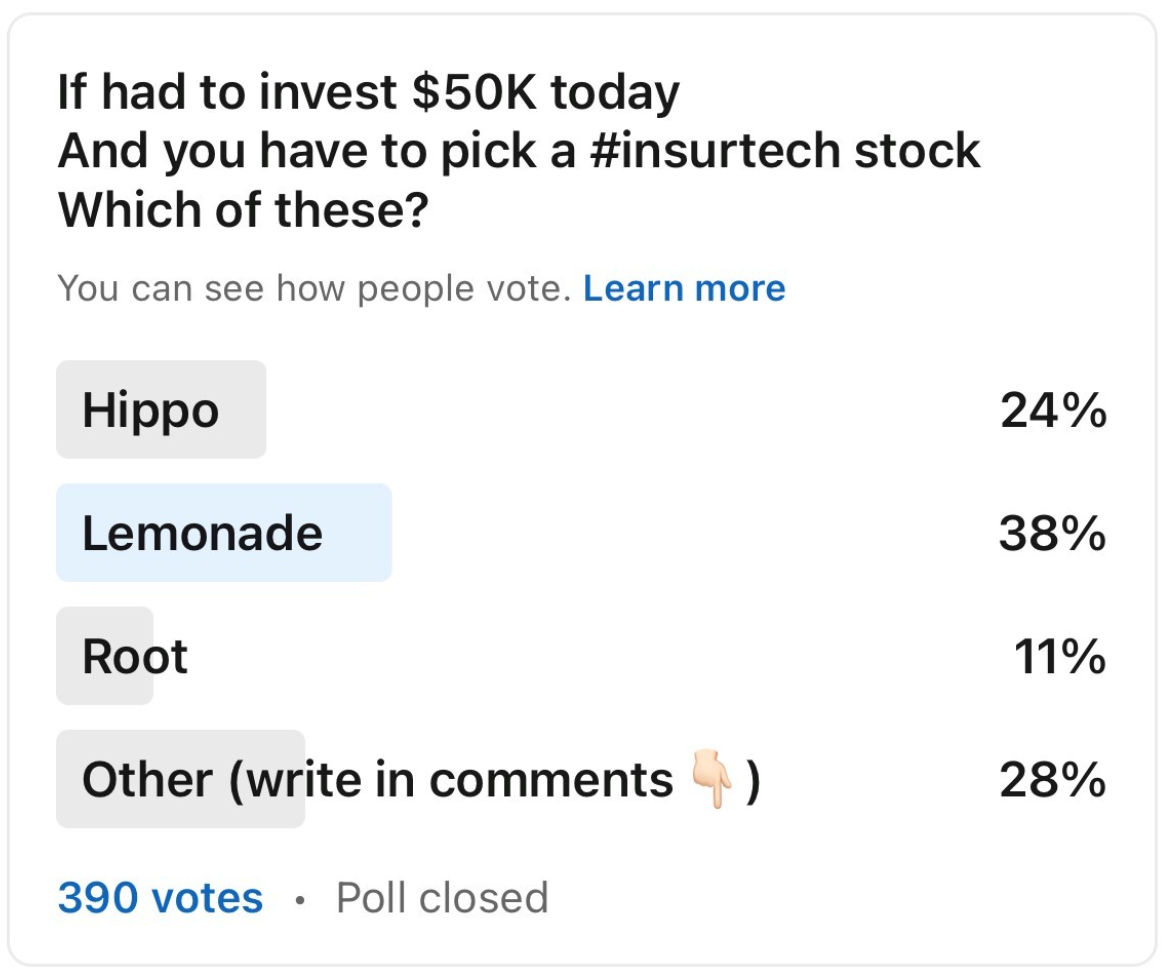

Apesar dos fatos e números, histórias fascinantes mostram uma resiliência impressionante. Após a publicação dessas informações financeiras, fiz uma pesquisa no LinkedIn para avaliar o humor atual da minha rede sobre essas ações.

O garoto-propaganda do apaixonado por insurtechs segue no topo do ranking!

Acredito firmemente que as soluções de insurtech tornarão o setor de seguros mais forte e, portanto, mais capaz de atingir seu objetivo estratégico de proteger a vida das pessoas. Espero que a próxima onda de players de insurtech tenha fundamentos de seguro mais robustos do que a primeira onda e não finja que a ignorância em seguros é uma vantagem competitiva.

Nos últimos quatro anos, tive a sorte de trabalhar com Andrea Battista na Archimede SPAC e - após a aquisição da Net Insurance - como membro do conselho da entidade combinada listada, que superou o plano que projetamos inicialmente. Esta é uma experiência concreta em que as soluções insurtech foram integradas à cadeia de valor do seguro para desempenhar melhor o trabalho do seguro (para avaliar, gerenciar e transferir riscos). Lições aprendidas: disciplina de tecnologia e subscrição!

Vimos centenas de artigos de insurtech com manchetes que provocam cliques, alegando uma futura disrupção no setor de seguros nos últimos sete anos. Agora eles estão mudando para a disciplina de subscrição .

Falando sobre as expectativas de disrupção passadas e o humor atual, Bill Harris, diretor de receita da Insuretech Connect, adiciona um pouco de cor.

Matteo: ITC está em sua sétima edição; você observou toda a primeira onda insurtech. Qual é a sua revisão crítica destes sete anos? Como o pensamento dos líderes da indústria mudou?

Bill: Quando lançamos o ITC em 2016, era tudo sobre disrupção e perguntamos: “As insurtechs substituirão as operadoras tradicionais?” Evoluiu para uma relação mais simbiótica. Agora, as operadoras entendem que as insurtechs podem ajudar a melhorar sua oferta e, especialmente, como ser mais centradas no cliente. Quando começamos, sete anos atrás, o investimento estava em toda parte, o primeiro milhão era fácil de conseguir. Agora estamos vendo uma tendência em que pode ser mais difícil obter os investimentos iniciais/série A, mas os valores de investimento nas rodadas posteriores são muito maiores. Para nós, isso indica que os VCs e CVCs sabem exatamente o que estão procurando e não têm medo de investir rodadas maciças em empresas que realmente podem escalar.

Tem sido interessante observar as insurtechs que se tornaram operadoras e abriram capital. Alguns em nossa equipe podem dizer que tem sido mais interessante ver Trov, Bold Penguin e SingLife serem adquiridos por operadoras. Além disso, estamos muito satisfeitos em ver como as insurtechs como Flock ou Zego estão evoluindo e expandindo suas linhas de negócios. ITC é uma plataforma onde você vê insurtechs novas e emergentes, além de lançamentos de novos produtos de inovadores que vimos evoluir nos últimos 7 anos.

Este artigo foi publicado por Matteo Carbone: Matteo Carbone é fundador e diretor do Connected Insurance Observatory e um líder global de pensamento insurtech. É autor e palestrante reconhecido internacionalmente como estrategista da indústria de seguros com especialização em inovação.

.gif)

.gif)

.gif)

%20(6).gif)

.gif)

.gif)

Mais conteúdos

Mais sobre a categoria

Inovação

.png)

.png)